El Gobierno está convencido de que se vienen meses de reactivación económica, pero la realidad de las empresas muestra otro panorama. Mientras el equipo económico confía en que, tras el severo estrés de los primeros meses del año, la fuerte compresión de las tasas de interés y la estabilización nominal encenderán los motores de las fábricas, las pymes advierten que la herramienta crediticia resulta insuficiente. Con el mercado interno paralizado, los empresarios de la economía real aseguran que volver a poner las máquinas a andar requiere mucho más que un ajuste en el costo del dinero.

El ministro de Economía, Luis Caputo, dejó entrever en los últimos días que el margen político y social para profundizar el ajuste fiscal está llegando a su límite. Al asegurar que el nivel de erogaciones del Estado ya es comparable al de la década de los 90, la apuesta del Palacio de Hacienda es que un agotamiento de la “motosierra” dé paso a un superávit sostenido por un repunte orgánico de la actividad. “El aumento de la recaudación tiene que venir por formalización y crecimiento económico. Si mantenés el gasto constante, como en nuestro caso, vas a tener un superávit más alto”, sostuvo el funcionario en el ciclo de entrevistas Economía de Quincho.

En el Banco Central comparten este optimismo financiero. Las autoridades ven con buenos ojos el actual sendero de tasas y deslizan que la falta de reacción de la actividad productiva responde en parte a una responsabilidad compartida del empresariado local, al que acusan históricamente de no capitalizar adecuadamente sus compañías. Ante la presión de ciertos sectores por un salto cambiario que devuelva rentabilidad rápida, en la entidad monetaria retrucan que la construcción de productividad es una variable estructural compleja que lleva tiempo y que, en un esquema económico normalizado, no puede depender exclusivamente de devaluaciones esporádicas.

La UIA se reunió con Luis Caputo y reclamó medidas urgentes para aliviar la crisis industrial y PyME

La distorsión del crédito y el mapa de la deuda

La arquitectura financiera de la recuperación, sin embargo, expone fisuras. Si bien es cierto que las tasas nominales se derrumbaron a lo largo del 2026 y las firmas corporativas logran tomar financiamiento entre el 25% y el 30% anual —dependiendo de si se negocian esquemas de tasa fija o variable—, la realidad del ecosistema pyme es mucho más árida.

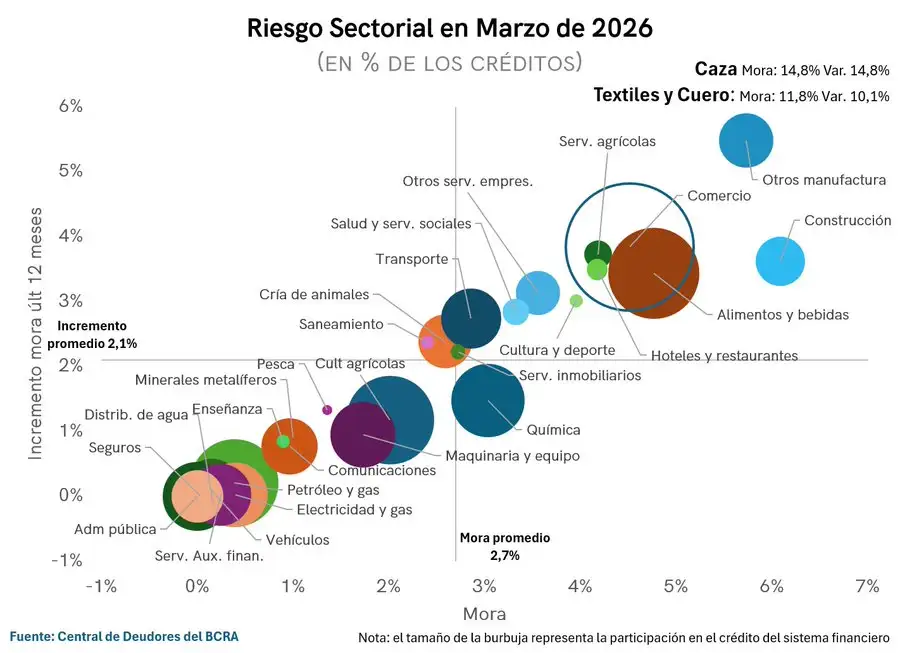

Un informe elaborado por el analista Gustavo Marangoni grafica esta distorsión. El estudio revela que, aunque el descuento de cheques a 30 y 60 días en el Mercado Argentino de Valores (MAV) perforó la barrera del 20% anual, la brecha o spread con las tasas que cobran los bancos comerciales tradicionales ya supera los 10 puntos porcentuales. En los bancos, el costo financiero promedio para las pymes se mantiene anclado por encima del 30% anual.

Este recargo de las entidades bancarias funciona como un seguro ante el riesgo de incobrabilidad y es la señal de que el crédito comercial sigue siendo gravoso en términos reales para las empresas más pequeñas. La ansiada remonetización de la economía —un concepto reiterado por el propio presidente del BCRA, Santiago Bausili— fluye con liquidez hacia los grandes instrumentos del mercado de capitales, pero se estanca en la ventanilla de la pequeña industria.

A este cuadro de crédito encarecido por el riesgo, se le suma un endeudamiento que avanza a velocidades peligrosamente asimétricas. El volumen de deuda corporativa pyme varía drásticamente según la rama de actividad, indicó un análisis de la consultora Eco Go. Mientras que el sector agrícola —históricamente el de mayor fondeo, concentrando un 41% del financiamiento— registró un fuerte desendeudamiento de 6,5 puntos porcentuales, la industria manufacturera recortó su exposición en 1,5 puntos y el escenario fue inverso para los eslabones más dependientes de la demanda interna.

Los servicios y el comercio anotaron incrementos en su nivel de pasivos de 1 y 0,8 puntos respectivamente. Es decir: los sectores productivos dejaron de tomar crédito por el alto costo real de las tasas, mientras que el ecosistema comercial se ve forzado a endeudarse exclusivamente para cubrir el rojo de caja operativo frente al derrumbe sostenido del consumo.

El desplome del consumo y la asfixia terminal

Desde la base industrial, el panorama difiere al oficial. Mariano Mayo, de Donné Calzados, advirtió que el nivel de las tasas se vuelve abstracto si no hay ventas en los mostradores. “Depende del negocio, hoy creo que está pareja con la inflación actual, pero hay negocios que perdieron mucho volumen y están a pérdida; por eso creo más que nada que para algunos es prohibitiva porque el negocio no la puede pagar”, analizó el empresario.

Para el fabricante, el diagnóstico de la parálisis tiene una sola raíz: la destrucción del salario real. “Si el consumo interno no se reactiva, es muy difícil que cambie el panorama. Las tasas pueden ayudar para acompañar, pero si no hay una actualización del poder adquisitivo, el principal motor no arranca”, remarcó Mayo.

La industria acelera despidos por los sobrecostos energéticos que el Gobierno no quiere absorber

Sobre el impacto de la apertura comercial, alertó que regular la cancha frente a los bienes importados es vital para la supervivencia del rubro textil y del calzado. “Para la activación es importantísimo que la gente disponga de un spread entre lo que gasta y lo que le ingresa, que hace rato, con la actualización de servicios y el alto costo de vida, el bolsillo de las familias no lo está logrando”, sentenció.

Fuentes del sector de la maquinaria agrícola radicados en el núcleo metalmecánico de Rosario confiaron que el tejido fabril se encuentra en una situación de asfixia terminal: entre el 60% y el 70% de las empresas de la región operan sin margen de rentabilidad, atrapadas en un laberinto financiero e impositivo donde la opción de cerrar las persianas resulta, paradójicamente, inviable por los altos costos de indemnización y pasivos acumulados.

El reclamo de la industria por los incentivos

En este sector descartan de plano las proyecciones en forma de “V”. Los industriales asumen que, si aparece algún margen de reactivación ligado a líneas de crédito, será por un mero rebote estadístico tras haber tocado fondo, o como consecuencia directa de la desaparición de empresas competidoras que limpiaron el mercado por quiebra. Al observar la hoja de balances, la radiografía es que el nivel de deuda bancaria en el sistema normativo del BCRA está al límite, situación que se agrava por el pasivo acumulado en planes de pago de IVA y cargas sociales con la ANSES.

Los dueños del capital intensivo, responsables de generar cerca del 70% del empleo formal, sienten que el marco de incentivos los dejó fuera del mapa. Reclaman que no se desplegó ninguna política de alivio para el capital ya instalado y advierten sobre la disparidad de condiciones frente a los nuevos marcos regulatorios. Las críticas apuntan directo a normativas como el Régimen de Incentivos para Medianas Inversiones, al que consideran “inaplicable”. Aseguran que la letra chica del régimen, con sus altos pisos de inversión requeridos, exige proyectar ganancias extraordinarias muy superiores al 30%, un escenario de ciencia ficción para fábricas que hoy trabajan al costo.

AM/ML