La economía argentina transita un reseteo estructural que va mucho más allá de la estabilización cambiaria. El modelo económico que impulsó la gestión de Javier Milei está reconfigurando la fisonomía de la riqueza y el mapa del poder corporativo en el país. Este cambio de paradigma está gestando una nueva élite económica vinculada a los sectores extractivos y de servicios globales, mientras el histórico motor del mercado doméstico languidece en una transición que promete ser extensa.

Una evidencia clara de este proceso está en el mercado de fusiones y adquisiciones. Mientras que entre 2013 y 2015 hubo 240 fusiones de empresas en Argentina, entre el 2023 y el 2025 ese número ascendió a 700, indicó un informe de la consultora Moiguer. Los movimientos tienen dos patrones: o las empresas multinacionales le dejaron la operatoria a firmas locales o las grandes empresas compraron a chicas o grandes en decadencia que empezaron a perder.

“Hay negocios que funcionaban con mayor auge con el anterior modelo, más centrado en la oferta, con un mercado cerrado, y ahora encuentran más dificultades para operar en un mercado abierto. A las multis les cuesta comprender el mercado argentino y reducen su participación o la sacan, dejando todo en manos de un local”, planteó Martín Eandi, director del área de Investigación de la entidad, en diálogo con PERFIL.

Ventas minoristas: fuerte caída en abril y ya suman un año entero en retroceso

El repliegue de las multinacionales

El fenómeno de las multinacionales de salida no es nuevo, pero se profundizó con el cambio de tendencia hacia un mercado más competitivo y menos protegido. Empresas emblemáticas como Carrefour, Telefónica o Makro, que operaron durante décadas en el país, atraviesan procesos de reestructuración que impactan en sus proyecciones de largo plazo, evaluando si el modelo de escala local sigue siendo viable frente a la caída del poder adquisitivo.

La dificultad para operar en la Argentina actual radica en la imposibilidad de sostener márgenes en sectores de consumo masivo o industria pesada tradicional, que dejaron de tener un precio competitivo frente al mundo. Ante este escenario, los grupos locales, con una “cintura” política y operativa más adaptada a la volatilidad local, capturan los activos de las multinacionales que deciden reducir su exposición al riesgo argentino.

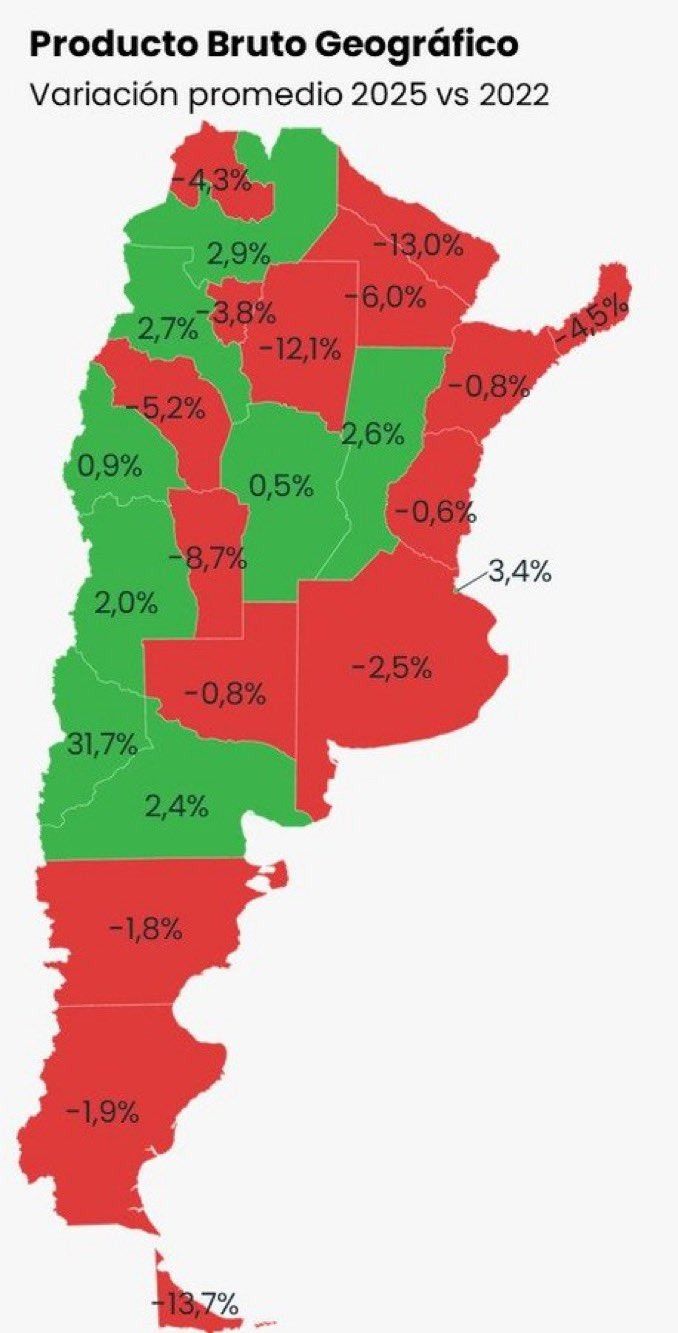

El nuevo mapa de la riqueza: del AMBA al interior profundo

El desplazamiento de la actividad económica desarmó la geografía tradicional de los negocios. Las “vedettes” de la nueva Argentina son el eje patagónico y la región andina, impulsadas por los hidrocarburos y la minería. Los datos de la evolución del Producto Bruto Geográfico (PBG) exponen la asimetría: entre 2022 y 2025, el eje patagónico lideró el crecimiento nacional con un alza del +3%, seguido de cerca por el eje andino con un +2% y el eje pampeano con un +1,4%. Esta tracción afecta directamente la balanza comercial: las exportaciones del eje patagónico saltaron un 28% en el primer semestre de 2025, mientras que las del bloque andino crecieron un 14,1%.

Esta bonanza macroeconómica focalizada tiene una traducción social e inmobiliaria directa: la explosión de countries y barrios cerrados en el interior del país, corriendo el eje de la centralidad porteña. Según el relevamiento de Moiguer, la expansión de metros cuadrados en barrios privados en las últimas dos décadas alcanzó picos astronómicos del 1.900% en el Gran Mendoza, un 1.689% en el Gran Córdoba y un 413% en el eje Neuquén-Plottier. Un ritmo de acumulación que aplasta la dinámica del establishment tradicional: en el mismo período, la histórica Zona Norte del GBA apenas creció un 92%.

El AMBA, fuertemente ligada al consumo y la industria pyme, padece un estancamiento estructural: la provincia de Buenos Aires anotó una caída de su PBG del -2,5% y el área metropolitana reportó la pérdida de 73.000 empleos registrados entre 2023 y 2025. La brecha también domina el futuro inmediato del mercado laboral. Las expectativas de generación de empleo neto para el último trimestre de 2025 difieren mucho: mientras el eje patagónico lidera con un +15,6% y el bloque andino proyecta un +10%, el AMBA queda relegada al fondo de la tabla con un +3%.

Quién es Gabriel Podskubka, el sucesor de Rocca en Tenaris

A pesar de esta destrucción de empleo urbano y estancamiento, el volumen del negocio a nivel macro sigue su curso y proyecta un salto del 54% en la generación de divisas netas para los próximos años, pasando de los USD 48.000 millones estimados para 2025 a perforar el techo de los USD 74.000 millones en 2030.

El desacople: crecer sin consumir

La prospectiva de recuperación del consumo interno no es tan optimista. Argentina volvería a registrar dos años consecutivos de crecimiento económico (+4,4% de alza del PBI proyectada para 2025) por primera vez en 15 años, pero las proyecciones indican que el consumo masivo recién recuperaría los números de 2023 en el año 2030. Según Eandi, mientras se estima que el PBI crezca a una tasa del 3,5% anual, el consumo apenas lo hará al 1,5%. Esta brecha de dos puntos anuales señala que la riqueza generada por la energía, la minería y el agro no “derramaría” de forma lineal hacia el mercado doméstico en el corto plazo.

La morfología de la riqueza en esta etapa abandona el patrón de las décadas previas. El sector que la consultora Moiguer identifica estadísticamente como el top 3% de la pirámide (percentiles 97 al 99) refleja el cambio de época: transitó de un modelo económico de oferta con un “consumidor impulsivo” hacia un modelo de demanda caracterizado por un “consumidor racional”. Su rentabilidad ya no se ancla en el AMBA, sino que migró hacia los nuevos motores del interior: la energía, los minerales y la exportación de agro.

AM/ML