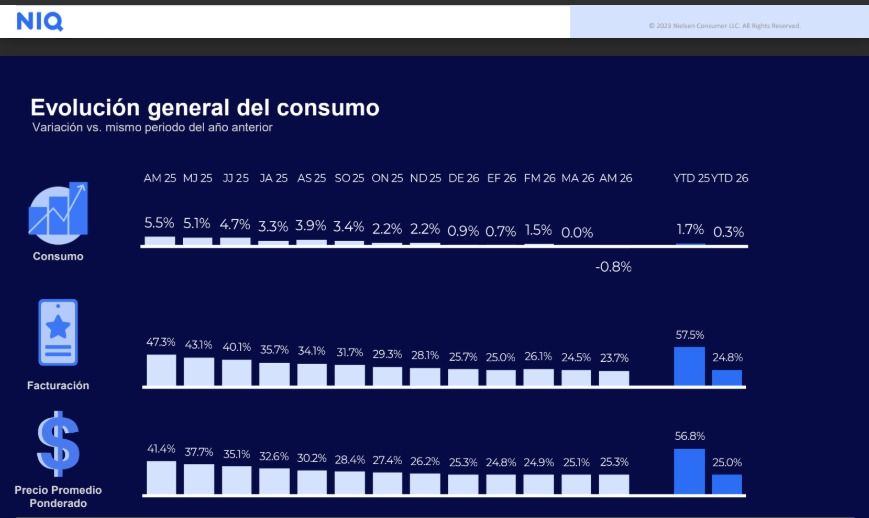

El consumo masivo volvió a mostrar señales de enfriamiento en la Argentina. Según el informe de Canasta de Consumo de NielsenIQ correspondiente a mayo de 2026, el bimestre abril-mayo registró una caída de 0,8% frente al mismo período del año anterior. El dato confirma que, aun con una inflación más moderada que en 2025, el bolsillo sigue ordenando las decisiones de compra y los hogares continúan administrando con cautela sus gastos cotidianos.

El relevamiento muestra una dinámica de dos velocidades. Por un lado, la facturación todavía crece, impulsada por una suba interanual del precio promedio ponderado de 25,3%. Por el otro, los volúmenes vuelven a quedar bajo presión. Es decir, las empresas venden más en pesos, pero no necesariamente más unidades. Esa brecha entre facturación y consumo físico es una de las señales más claras del deterioro persistente del poder de compra.

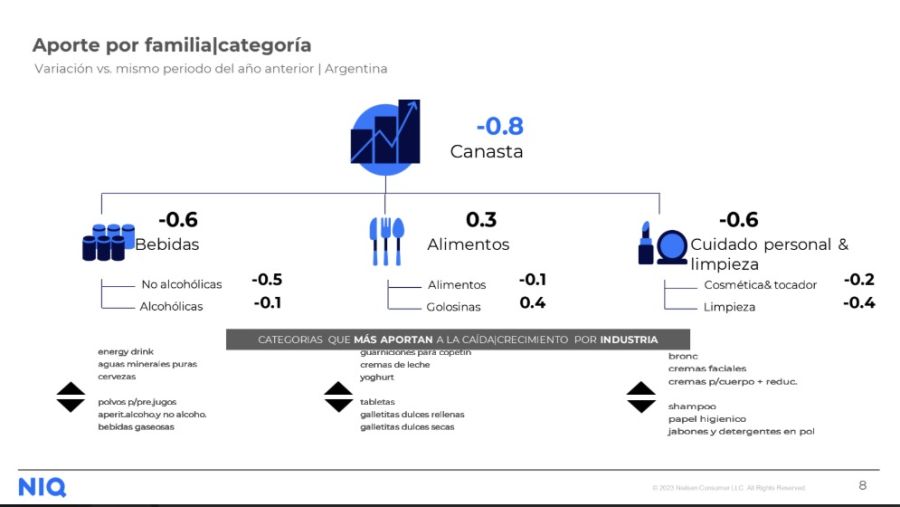

Dentro de la canasta, el desempeño fue dispar. Alimentos logró sostenerse en terreno positivo, con una mejora de 0,8% en el bimestre, apoyado principalmente en golosinas y alimentos básicos. En cambio, bebidas cayó 1,4%, afectada tanto por bebidas no alcohólicas como alcohólicas. La peor performance se observó en cuidado personal y limpieza, que retrocedió 3,2% interanual, con bajas tanto en cosmética y tocador como en limpieza del hogar y de la ropa.

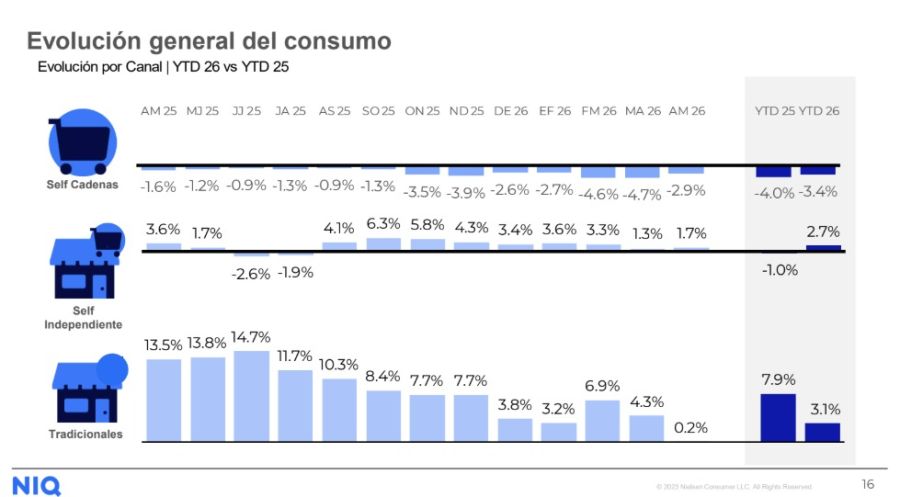

Los supermercados, los más golpeados

El informe también marca diferencias fuertes por canal de venta. El canal moderno, asociado a las grandes cadenas de supermercados, volvió a quedar rezagado y mostró una contracción de 2,9% en el bimestre. En contraste, los formatos más chicos y de cercanía tuvieron mejor desempeño: los autoservicios independientes crecieron 1,7%, los kioscos 0,4% y los comercios tradicionales 0,2%.

En el país de las vacas, las importaciones de carne alcanzan nuevo récord

La foto deja ver un consumidor que compra con más frecuencia, pero en tickets más controlados, y que muchas veces prioriza la cercanía, la reposición puntual y la posibilidad de ajustar la compra al dinero disponible. En ese escenario, los supermercados pierden volumen frente a canales más flexibles, mientras el consumo se fragmenta entre promociones, compras de oportunidad y sustitución de marcas o categorías.

En el acumulado del año, el consumo total todavía se mantiene apenas positivo, con una suba de 0,3% frente al mismo período de 2025. Sin embargo, la tendencia muestra una desaceleración clara: el año pasado la canasta venía de registros positivos más robustos, mientras que en los últimos meses el avance se fue moderando hasta llegar a terreno negativo en abril-mayo.

Alimentos aguanta, pero con cambios internos

Alimentos aparece como el rubro que mejor resiste. En abril-mayo creció 0,8% interanual y en el acumulado del año avanza 1,2%. Pero hacia adentro también hay diferencias. Las golosinas siguen siendo el segmento más dinámico, con una suba de 3,6% en el bimestre y 5,2% en el año. Los alimentos básicos crecen 0,8% en el período, mientras que los no básicos muestran una baja de 0,6%.

Ese comportamiento revela una canasta más selectiva. Los consumidores sostienen algunos consumos esenciales y también pequeños permisos de bajo desembolso, como golosinas o productos de impulso. En cambio, los alimentos no básicos quedan más expuestos al ajuste del gasto familiar.

La mejora de alimentos también se apoya en los canales de cercanía. Los comercios tradicionales muestran un crecimiento fuerte en esta categoría, mientras que las cadenas de supermercados continúan con números negativos. En otras palabras, no sólo cambia qué se compra, sino también dónde se compra.

El rubro bebidas mostró una caída de 1,4% en abril-mayo, con bajas de 1,7% en bebidas no alcohólicas y de 0,6% en alcohólicas. En el acumulado del año, el segmento apenas crece 0,7%, lejos de los niveles de expansión que mostraba un año atrás. La desaceleración es marcada: las bebidas no alcohólicas pasaron de crecer con fuerza en 2025 a quedar prácticamente estancadas en 2026.

Más complejo es el panorama en cuidado personal y limpieza. El segmento cayó 3,2% en el bimestre y acumula una baja de 2,5% en lo que va del año. La contracción se explica por dos frentes: cosmética y tocador, que retroceden 1,6%, y limpieza del hogar y de la ropa, que se hunden 6,7% en abril-mayo.

La baja en limpieza es especialmente relevante porque se trata de productos de reposición frecuente. Cuando esos consumos caen, suele reflejar un ajuste más fino dentro del hogar: se estiran compras, se reemplazan marcas, se reducen cantidades o se concentra el gasto en lo indispensable.

Una recuperación todavía frágil

La lectura general del informe es que el consumo masivo no logra consolidar una recuperación sostenida. La baja del bimestre abril-mayo interrumpe la mejora que se había observado en algunos tramos previos y deja a la canasta en una zona de fragilidad. Los precios siguen empujando la facturación, pero los volúmenes muestran que la demanda continúa limitada.

Para las empresas de consumo, el dato plantea un desafío doble. Por un lado, deben sostener rentabilidad en un contexto de consumidores más sensibles al precio. Por el otro, necesitan defender volumen en canales donde la competencia por promociones, formatos y precios se vuelve cada vez más intensa.

En los hogares, la señal es más directa: el consumo sigue administrado. La recuperación del ingreso todavía no alcanza para recomponer de manera homogénea la compra cotidiana y el gasto se concentra en categorías esenciales, formatos de cercanía y productos de menor desembolso. La canasta, en definitiva, muestra que la mejora macro todavía no se traduce plenamente en las góndolas.

lr